Se xestionas unha academia, é fácil mesturar IVE exento, recibos, facturas e Verifactu. A forma simple de ordenalo é empezar polo IVE: cando sabes que actividade está exenta, é máis fácil decidir se abonda cun recibo dixital, se convén emitir factura e que necesita a túa xestoría.

Primeiro: por que moitas clases van sen IVE

En España, moitas actividades educativas poden estar exentas de IVE. A referencia principal está no artigo 20.Un.9.º da Lei 37/1992 do IVE, que inclúe ensino escolar, universitario, idiomas, formación e reciclaxe profesional cando se cumpren os requisitos aplicables.

Traducido a linguaxe de academia: moitas cotas de clases para familias non funcionan como unha venda normal con IVE engadido, senón como actividade educativa exenta.

Isto non significa que todas as academias, todos os cursos e todos os cobros estean exentos. Significa que o primeiro filtro non é "recibo ou factura". O primeiro filtro é:

que servizo estás cobrando e se ese servizo entra dentro da exención educativa.

Este artigo é unha guía operativa, non asesoramento fiscal. Para decidir o tratamento exacto de IVE e facturación, revisa o teu caso coa túa xestoría.

Cando adoita estar exento e cando pode non estalo

| Caso | Tratamento habitual que debe revisar a academia |

|---|---|

| Clases educativas a familias, como idiomas, apoio escolar ou formación regulada/non regulada que encaixe na exención | Pode estar exento de IVE |

| Formación profesional ou reciclaxe profesional que cumpre os requisitos | Pode estar exento de IVE |

| Venda de libros, material, uniformes ou outros produtos | Pode levar outro tratamento e non ser a mesma operación que a clase |

| Alugueiro dunha sala, aula ou espazo | Pode requirir factura e tratamento distinto |

| Obradoiros de lecer, servizos deportivos ou actividades que non encaixan como ensino exento | Pode non estar exento |

| Operacións mixtas, por exemplo curso máis material ou clase máis alugueiro de espazo | Convén separar conceptos e validalo coa xestoría |

A clave práctica é separar conceptos. Unha cota mensual, unha matrícula, un bono, material vendido e un alugueiro de aula non deberían vivir como un único "pago". Cando o concepto está claro, tamén o están o recibo, a factura se toca e a revisión da xestoría.

Entón, abonda cun recibo dixital?

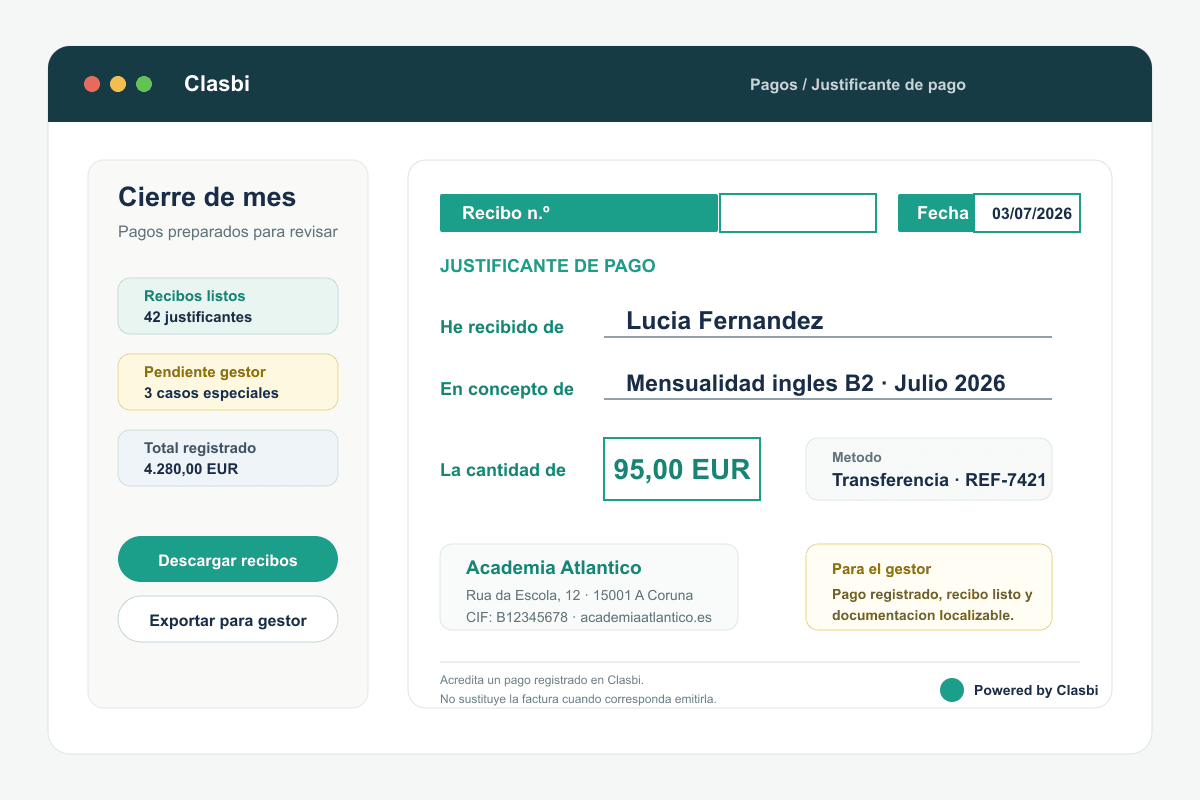

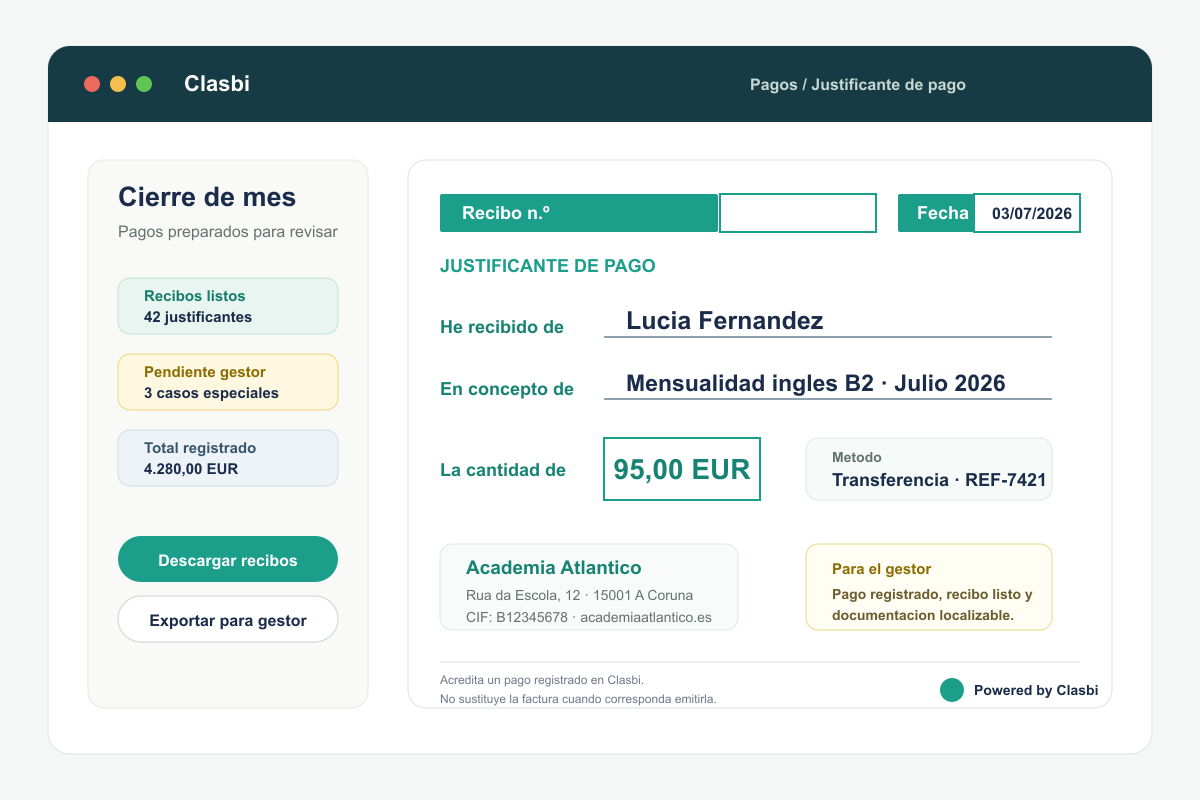

Para a maioría de pagos de familias por clases educativas exentas, un recibo dixital adoita ser suficiente como xustificante operativo. Non pretende ser unha factura; acredita quen pagou, que alumno ou familia está relacionado, que concepto se cobrou, canto, cando, con que método e que academia emite o xustificante.

Isto resolve moitas peticións reais: gardar comprobante, xustificar unha mensualidade ou enviar o documento a quen xestiona o pago.

A frase importante é esta: se non hai obriga de emitir factura, o recibo dixital ordena o pago sen convertelo nunha factura fiscal.

Cando convén emitir factura

Hai casos nos que o recibo non é o documento correcto. O Regulamento de facturación, Real Decreto 1619/2012 recolle casos nos que debe expedirse factura en todo caso: por exemplo, cando o destinatario é un empresario ou profesional, unha administración pública ou cando a factura se esixe para exercer un dereito de natureza tributaria.

O mesmo regulamento tamén recolle excepcións á obriga de expedir factura para determinadas operacións exentas do artigo 20 da Lei do IVE, agás os supostos que o propio regulamento mantén como obrigatorios.

Nunha academia, revisa factura cando:

- unha empresa paga formación para empregados;

- unha administración pública ou entidade xurídica é destinataria;

- unha familia a necesita por motivo fiscal ou legal;

- proxenitores separados piden documentación máis formal ou separada;

- alugas unha sala ou aula;

- vendes materiais ou outros produtos;

- o servizo non encaixa como ensino exento.

A resposta práctica non é emitir factura para todo "por se acaso". É rexistrar ben o pago e emitir factura cando corresponde.

![]()

Que cambia con Verifactu

Verifactu non converte automaticamente todos os recibos dunha academia en facturas. A AEAT explica nas súas preguntas frecuentes sobre sistemas informáticos de facturación que o regulamento aplica a sistemas usados para expedir facturas ou facturas simplificadas, non a xustificantes que non teñan consideración de factura.

Tamén indica que, cos prazos actuais, as entidades que presentan Imposto sobre Sociedades deberán ter os seus sistemas adaptados antes do 1 de xaneiro de 2027, e o resto de obrigados antes do 1 de xullo de 2027.

Para unha academia, a idea clara:

- se emites facturas cun sistema informático, ese sistema debe adaptarse cando che aplique;

- se emites xustificantes que non son facturas, eses xustificantes non son Verifactu por si mesmos;

- se dubidas entre recibo, factura exenta ou factura con IVE, o caso debe revisalo a xestoría.

Verifactu fai máis importante ter pagos e conceptos ben rexistrados: non porque cada pago sexa unha factura, senón porque as facturas que si emitas terán que saír dun sistema fiable.

Que necesita normalmente a xestoría

A xestoría non necesita só PDFs soltos. Necesita entender o mes: ingresos por data, alumno ou pagador, concepto, método de pago, recibos de pagos non facturados, facturas emitidas, gastos, facturas recibidas, conciliación básica e notas sobre casos especiais.

Con isto, a xestoría pode revisar ingresos, IVE se aplica, obrigas de facturación e contabilidade sen reconstruír a operativa desde conversas e follas de cálculo.

Que debe ter un bo sistema de recibos e facturación para academias

Un software xenérico de facturación pode emitir documentos, pero unha academia necesita un software de xestión para academias conectado coa súa operativa. Un bo sistema debería permitir:

- rexistrar pagos de alumnos, familias, grupos, bonos e matrículas;

- xerar recibos dixitais automaticamente cando se rexistra un pago;

- descargar ou enviar xustificantes sen refacelos a man;

- separar conceptos educativos, materiais, alugueiros e outros servizos;

- preparar información clara para a xestoría;

- emitir facturas baixo demanda cando corresponda e conectalas con Verifactu cando aplique.

A dirección correcta é que recibos, pagos, facturas baixo demanda e Verifactu estean conectados coa operativa real da academia.

Como encaixa Clasbi

Clasbi axuda a centralizar alumnos, familias, grupos, clases, pagos, bonos, mensualidades e administración. Na parte económica, permite traballar con pagos e recibos dixitais desde a mesma información que xa usa a academia.

Cando rexistras un pago, podes xerar un xustificante cos datos relevantes sen copiar información a man. Ese xustificante acredita o rexistro dun pago en Clasbi. Non substitúe unha factura cando a academia debe emitir factura.

Esa distinción importa: a academia gaña velocidade con recibos dixitais automáticos, mantén os datos listos para a xestoría e evita converter cada petición dunha familia nunha tarefa manual.

Para facturas e Verifactu, o san é traballar coa mesma base: pagos ben rexistrados, conceptos claros e emisión de factura só cando corresponde.

Se agora pechas o mes revisando Excel, WhatsApp, Bizum e xustificantes soltos, o problema non é só fiscal. É operativo. E aí é onde un software todo en un para academias achega máis valor.