Si gestionas una academia, es fácil mezclar IVA exento, recibos, facturas y Verifactu. La forma simple de ordenarlo es empezar por el IVA: cuando sabes qué actividad está exenta, es más fácil decidir si basta un recibo digital, si conviene emitir factura y qué necesita tu gestoría.

Primero: por qué muchas clases van sin IVA

En España, muchas actividades educativas pueden estar exentas de IVA. La referencia principal está en el artículo 20.Uno.9.º de la Ley 37/1992 del IVA, que incluye enseñanza escolar, universitaria, idiomas, formación y reciclaje profesional cuando se cumplen los requisitos aplicables.

Traducido a lenguaje de academia: muchas cuotas de clases para familias no funcionan como una venta normal con IVA añadido, sino como actividad educativa exenta.

Esto no significa que todas las academias, todos los cursos y todos los cobros estén exentos. Significa que el primer filtro no es "recibo o factura". El primer filtro es:

qué servicio estás cobrando y si ese servicio entra dentro de la exención educativa.

Este artículo es una guía operativa, no asesoramiento fiscal. Para decidir el tratamiento exacto de IVA y facturación, revisa tu caso con tu gestor.

Cuándo suele estar exento y cuándo puede no estarlo

| Caso | Tratamiento habitual que debe revisar la academia |

|---|---|

| Clases educativas a familias, como idiomas, apoyo escolar o formación reglada/no reglada que encaje en la exención | Puede estar exento de IVA |

| Formación profesional o reciclaje profesional que cumple los requisitos | Puede estar exento de IVA |

| Venta de libros, material, uniformes u otros productos | Puede llevar otro tratamiento y no ser la misma operación que la clase |

| Alquiler de una sala, aula o espacio | Puede requerir factura y tratamiento distinto |

| Talleres de ocio, servicios deportivos o actividades que no encajan como enseñanza exenta | Puede no estar exento |

| Operaciones mixtas, por ejemplo curso más material o clase más alquiler de espacio | Conviene separar conceptos y validarlo con la gestoría |

La clave práctica es separar conceptos. Una cuota mensual, una matrícula, un bono, material vendido y un alquiler de aula no deberían vivir como un único "pago". Cuando el concepto está claro, también lo están el recibo, la factura si toca y la revisión del gestor.

Entonces, ¿basta con un recibo digital?

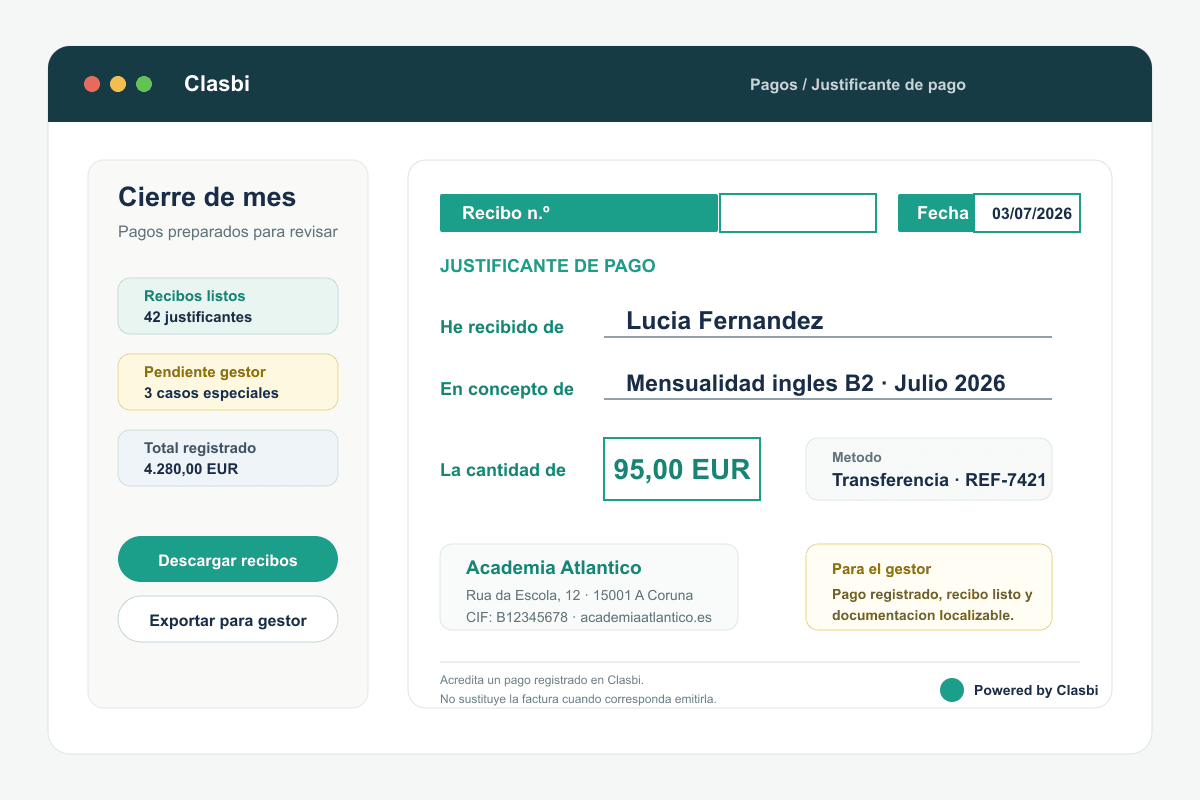

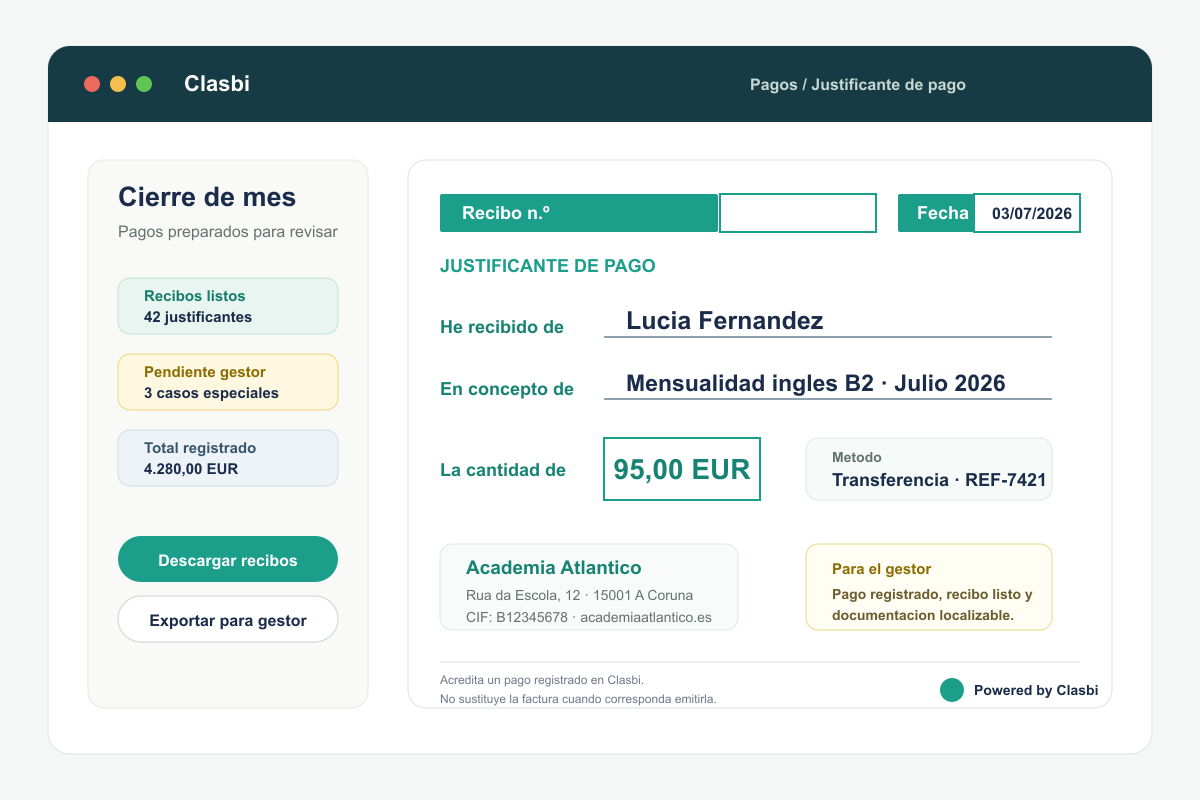

Para la mayoría de pagos de familias por clases educativas exentas, un recibo digital suele ser suficiente como justificante operativo. No pretende ser una factura; acredita quién ha pagado, qué alumno o familia está relacionado, qué concepto se ha cobrado, cuánto, cuándo, con qué método y qué academia emite el justificante.

Esto resuelve muchas peticiones reales: guardar comprobante, justificar una mensualidad o enviar el documento a quien gestiona el pago.

La frase importante es esta: si no hay obligación de emitir factura, el recibo digital ordena el pago sin convertirlo en una factura fiscal.

Cuándo conviene emitir factura

Hay casos donde el recibo no es el documento correcto. El Reglamento de facturación, Real Decreto 1619/2012 recoge casos donde debe expedirse factura en todo caso: por ejemplo, cuando el destinatario es un empresario o profesional, una administración pública o cuando la factura se exige para ejercer un derecho de naturaleza tributaria.

El mismo reglamento también recoge excepciones a la obligación de expedir factura para determinadas operaciones exentas del artículo 20 de la Ley del IVA, salvo los supuestos que el propio reglamento mantiene como obligatorios.

En una academia, revisa factura cuando:

- una empresa paga formación para empleados;

- una administración pública o entidad jurídica es destinataria;

- una familia la necesita por motivo fiscal o legal;

- progenitores separados piden documentación más formal o separada;

- alquilas una sala o aula;

- vendes materiales u otros productos;

- el servicio no encaja como enseñanza exenta.

La respuesta práctica no es emitir factura para todo "por si acaso". Es registrar bien el pago y emitir factura cuando corresponde.

![]()

Qué cambia con Verifactu

Verifactu no convierte automáticamente todos los recibos de una academia en facturas. La AEAT explica en sus preguntas frecuentes sobre sistemas informáticos de facturación que el reglamento aplica a sistemas usados para expedir facturas o facturas simplificadas, no a justificantes que no tengan consideración de factura.

También indica que, con los plazos actuales, las entidades que presentan Impuesto sobre Sociedades deberán tener sus sistemas adaptados antes del 1 de enero de 2027, y el resto de obligados antes del 1 de julio de 2027.

Para una academia, la idea clara:

- si emites facturas con un sistema informático, ese sistema debe adaptarse cuando te aplique;

- si emites justificantes que no son facturas, esos justificantes no son Verifactu por sí mismos;

- si dudas entre recibo, factura exenta o factura con IVA, el caso debe revisarlo la gestoría.

Verifactu hace más importante tener pagos y conceptos bien registrados: no porque cada pago sea una factura, sino porque las facturas que sí emitas tendrán que salir de un sistema fiable.

Qué necesita normalmente la gestoría

La gestoría no necesita solo PDFs sueltos. Necesita entender el mes: ingresos por fecha, alumno o pagador, concepto, método de pago, recibos de pagos no facturados, facturas emitidas, gastos, facturas recibidas, conciliación básica y notas sobre casos especiales.

Con esto, la gestoría puede revisar ingresos, IVA si aplica, obligaciones de facturación y contabilidad sin reconstruir la operativa desde conversaciones y hojas de cálculo.

Qué debe tener un buen sistema de recibos y facturación para academias

Un software genérico de facturación puede emitir documentos, pero una academia necesita un software de gestión para academias conectado con su operativa. Un buen sistema debería permitir:

- registrar pagos de alumnos, familias, grupos, bonos y matrículas;

- generar recibos digitales automáticamente cuando se registra un pago;

- descargar o enviar justificantes sin rehacerlos a mano;

- separar conceptos educativos, materiales, alquileres y otros servicios;

- preparar información clara para la gestoría;

- emitir facturas bajo demanda cuando corresponda y conectarlas con Verifactu cuando aplique.

La dirección correcta es que recibos, pagos, facturas bajo demanda y Verifactu estén conectados con la operativa real de la academia.

Cómo encaja Clasbi

Clasbi ayuda a centralizar alumnos, familias, grupos, clases, pagos, bonos, mensualidades y administración. En la parte económica, permite trabajar con pagos y recibos digitales desde la misma información que ya usa la academia.

Cuando registras un pago, puedes generar un justificante con los datos relevantes sin copiar información a mano. Ese justificante acredita el registro de un pago en Clasbi. No sustituye una factura cuando la academia debe emitir factura.

Esa distinción importa: la academia gana velocidad con recibos digitales automáticos, mantiene los datos listos para la gestoría y evita convertir cada petición de una familia en una tarea manual.

Para facturas y Verifactu, lo sano es trabajar con la misma base: pagos bien registrados, conceptos claros y emisión de factura solo cuando corresponde.

Si ahora cierras el mes revisando Excel, WhatsApp, Bizum y justificantes sueltos, el problema no es solo fiscal. Es operativo. Y ahí es donde un software todo en uno para academias aporta más valor.